今日は復習します。

物件の販売図面を見てGO!かどうかの判別をします。

GO!だったら、早速現地に行きましょう!

◆不動産投資の公式◆

①【収益評価】・・・自分が儲かるかどうか

【家賃-返済額>家賃☓40%】

②【積算評価】・・・銀行が担保価値があるかどうか

【売価<積算評価☓80%】

積算評価=土地+建物

土地・・・土地面積☓路線価

建物・・・延床面積☓再建築価格÷耐用年数☓残存耐用年数

まず、家賃。

現況家賃:1,240万円/年 ÷12ヶ月 →103万円/月

満室家賃:1,312万円/年 ÷12ヶ月 →109万円/月

構造:鉄筋コンクリート(RC)造

耐用年数:47年

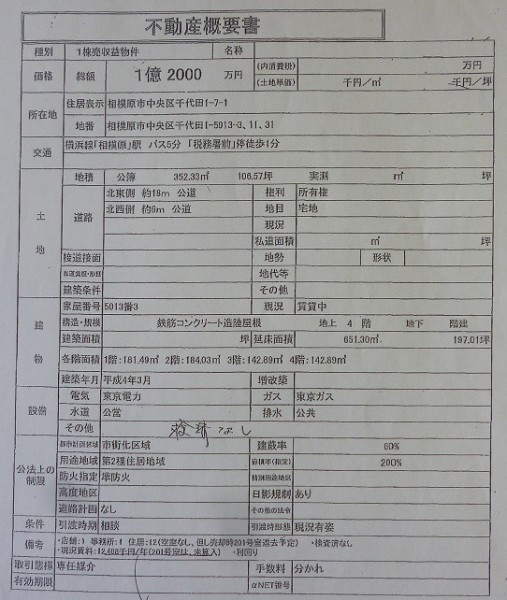

築年数:23年(現在平成27年-建築年月平成4年)

残存耐用年数:24年

借入金額:1億2,000万円

借入期間:24年 ☓12ヶ月=288ヶ月

借入金利:3%

返済額:585,011円

返済総額:1億6,848万3,168円

満室家賃109万-返済額585,011円=504,989円

109万円☓40%=43万6,000円

家賃から返済額を差し引いた金額が

43万6,000円以下になっていないので、

現状のまま、そのまま購入するのは少し厳しい!

<打開策>

売買代金が1億円だとすると、満額融資したとして、

期間24年・金利3%と同じくすると、

毎月の返済額は487,509円になります。

または、金利を1%下げて、2%にしてもらって

その他同条件だった場合は、

毎月の返済額は52万4,976円になります。

では、1億円で金利2%にしてもらったら?

→毎月の返済額43万7,480円になります。

どうでしょうか。

これならGO!ですね。

この数字になるように交渉していけば良いのです。

次に、積算評価を見ましょう。

所在地:相模原市中央区千代田1-7-1

路線価:14万5,000円

土地面積:352.33㎡

延床面積:651.30㎡

構造:鉄筋コンクリート(RC)造

再建築価格:20万円

耐用年数:47年

残存耐用年数:24年

土地=352.33㎡☓路線価14万5,000円=5,123万2,850円

建物=651.30㎡☓再建築20万円÷耐用年数47年☓残存年数24年=6,651万5,745円

積算評価=土地+建物=1億1,774万8,595万円

売価<積算評価☓80%

売価は、9,419万8,876万円以下にしたいところです。

このあたりの金額が銀行の融資金額になってきます。

売価を9,000万円程度にしたいですね。

そうすれば、収益判断でも、

9,000万借入れて、3%、24年間とすると、

毎月の返済額は、43万8,758円になりますし。

購入GO!かどうかの判定は、

現状のままでは購入せず!です。

ただし、次のいずれかが成立すればGO!です。

①売価を9,000万円に値切る!

②売価1億円に値切り、金利を2%にしてもらう!

③物件の収益をUPさせる!

はい、来ました。必殺の【奥の手】出ました。

物件の収益を増やすことが可能かどうかです。

収益を増やす方法は2つあります。

①家賃を上げる。

②収益の出る設備を付ける。

収益の出る設備とは、

まだまだあまり浸透していないように思えますが、

不動産投資とは家賃収入だけではないです。

不動産を所有しているのです!

まだまだ出来ることってたくさんあります。

しかも、そのほとんどが【不労所得】になってしまいます。

不動産の収益アップを目指すもののほとんどが

一過性の収益ではなく、継続性のある【不労所得】的収益になります。

大家さんビジネスの項目で詳しくお話していきます。

簡単な例で言えば、

空きスペースがあるのなら、少し手直しして

「駐車場」として近隣住民へ貸し出したり、

物置きを置いて「収納ボックス」として近隣住民へ貸し出す。

「自動販売機」を「設置する。

「コインランドリー」を設置する。

「太陽光」を設置する。

家賃以外の収入が10万円でも増えれば、

または、増える可能性があれば

物件購入へのGO!の可能性も増えるわけです。

そして、家賃も上げることができたならば、

案外、購入できる物件て多かったりして。

家賃を高く取るやり方として、例えば、

「家具家電+自転車」も付けちゃう。

「光熱費コミコミ」プランにして法人に貸す。

「外国人」向けにする。

「ペットマンション」にしちゃう。

「シェアハウス」にしてみる。

等等で、この物件であれば、

一部屋につき平均で5,000円UPできれば、

14部屋あるので7万円の収益UPで、

家賃以外の自動販売機や太陽光設置等により10万円UPできるならば、

当初家賃109万円+17万円=126万円

126万円☓40%=50万4,000円

毎月の返済がこの金額以内にするためには、

売価1億1,000万円・金利2.4%だと

毎月の返済額は、50万2,817円になります。

この様に、物件判断する場合は、

【三位一体】で考えて見て下さい。

①売主 →価格交渉の可能性

②銀行 →金利交渉の可能性(または期間交渉)

③物件 →物件の収益UPの可能性

とかく、不動産を購入となる時は、

如何に値引きさせるか、に着眼点が向く傾向にありますが

それだけではないのです。

不動産投資するんだから、

あなたがその不動産から、

どれだけの収益を上げることができるか、

その全てにおいて考慮すべきなんです。

売主との指値交渉は大事ですが、

銀行との金利や借入期間の交渉も大事です。

売主に指値交渉するより、

銀行の担当者に金利交渉する方が気楽です。

そして、物件が家賃UPだけではなく、

それ以外の収入の可能性も検討してみてください。

他の人には気付かなかった可能性を見い出せられたなら

相当にお得な買い物になるはずではないでしょうか!

◆今日の公式◆

物件判断は、3つの可能性の複合判断である。

【売主】・・・価格交渉

【銀行】・・・金利と期間

【物件】・・・収益UP

「三位一体」の可能性で考える。

物件自体の収益UPの可能性を見逃さないで!