前回の続きです。

【売買価格<積算評価】

◆不動産投資の公式 ~積算評価~◆

銀行評価である積算評価を求めるには

土地と建物の公的な値段を出す必要があります。

【積算評価=土地の値段+建物の値段】

【土地の評価=土地の面積☓相続税路線価】

【建物の評価=床面積☓再建築価格÷耐用年数☓残存耐用年数】

土地の値段と建物の値段を足した値段が「積算評価」になります。

では、販売図面を見て、「積算評価」を出してみましょう!

「不動産概要書」

①住所:神奈川県相模原市中央区千代田1-7-1

②土地面積:352.33 ㎡

③建物床面積:651.30㎡

④築年数:23年(平成27年―平成4年)

⑤構造:鉄筋コンクリート(RC)造

<作業>

①路線価をインターネットで調べる →145,000円

②土地 →352.33㎡☓145,000円 =51,087,850円

③建物 →651.30㎡☓20万円÷47年☓(47年-23年) =66,515,745円

④積算評価 →土地+建物 =約1億1,760万円

これが、現在この物件の積算評価の価格です。

銀行は、この評価額以内であれば融資可能と考えます。

販売価格が12,000万円とありましたので

ほぼGO!ですが、できれば、

もう少し価格交渉したいところでしょうか。

では、この物件は?

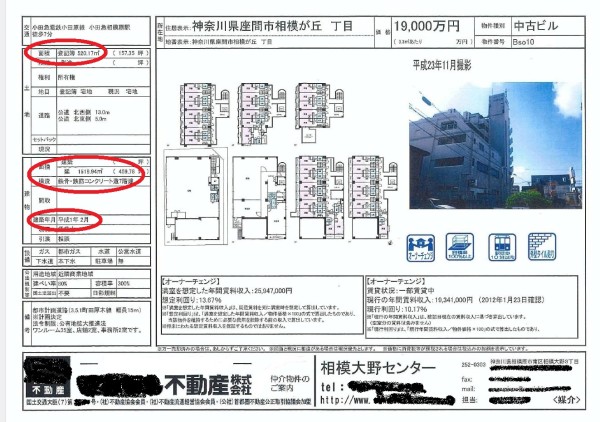

「不動産概要書」

①住所:神奈川県座間市相模が丘1-33-25

②土地面積:520.17 ㎡

③建物床面積:1519.94 ㎡

④築年数:26年(平成27年―平成1年)

⑤構造:鉄骨鉄筋コンクリート(SRC)造

<作業>

①路線価をインターネットで調べる →165,000円

②土地 →520.17㎡☓165,000円 =85,828,050円

③建物 →1519.94㎡☓20万円÷47年☓(47年-26年) =135,824,426円

④積算評価 →土地+建物 =約2億2,165万円

これが、現在この物件の積算評価の価格です。

銀行は、この評価額以内であれば融資可能と考えます。

販売価格19,000万円とありますので、

GO!したい物件ですね。

でも、何の信用もない人にお金を貸すのはやはり心配になります。

そこで、銀行は独自の「掛目」というものを使います。

これは銀行のリスク回避の部分です。

銀行がリスクを取ってまでも、実際に貸し出すお金です。

大体ですが、「掛目」を10%~30%取ります。

この部分はお金を貸せないという部分です。

上記の例の様な物件の場合、

相模原市の物件は、積算評価約1億2,000万円に対して、

実際に貸してくれる金額は

1億円~8,000万円くらいということになります。

真ん中を取って、9,000万円前後でしょうか。

座間市の物件は、積算評価約2億2,000万円に対して、

実際に貸してくれる金額は

2億円~1億5,000万円くらいということになります。

真ん中を取って、1億7,000万円前後でしょうか。

では、足りないお金はどうするのか?

自分で出してください。

自己負担金です。

と、なるのです。

この「掛目」の割合は銀行や支店によってマチマチですし、

あなたの属性によってもまちまちです。

ですので、考えてもしょうがないので、

大まかな計算としては積算評価の8割前後が

物件の融資基準だと見積もっておきましょう。

前後と書いたのは、あなたの属性次第で前後するからです。

銀行が実際に融資してくれる金額は、こういうことです。

「積算評価☓8割前後」

これ以上の物件を探し出すのです。

これが「積算評価」です。

この「積算評価」と「収益性」の評価の2つを満たすかどうかを販売図面で検討します。

◆本日の公式◆

「フルローンを引くための改良した積算評価の公式です。」

【売買価格<積算評価☓80%】

◆不動産投資の公式 ~積算評価~◆

不動産投資における、最も重要な2つの公式です。

収益性と積算評価の公式です。

【家賃-返済額>満室☓40%】

◆不動産投資の公式 ~収益評価~◆

【売買価格<積算評価☓80%】

◆不動産投資の公式 ~積算評価~◆

このどちらも満たす物件が真の買い物件です。

これを探すんです!

これが資産になります。

沢山の販売図面を漁って漁って漁り尽くしてこの宝の地図を発見するんです!

・・・・・・本当にこんなのあるのか?

大丈夫です。

たまにあるんです。

1ヶ月に1つくらいは出てきますから!